Trotz über zehn Jahren Entwicklung ist die breite gesellschaftliche und wirtschaftliche Integration von Krypto und Blockchain-Technologien weiterhin begrenzt. Zwar haben einzelne Anwendungen zeitweise Aufmerksamkeit erhalten, doch fehlt es noch an durchgängiger Relevanz im Alltag.

Viele Nutzer schrecken vor technischer Komplexität, regulatorischer Unsicherheit und mangelnder Nutzerfreundlichkeit zurück. Auch institutionelle Akteure agieren häufig zögerlich. Die notwendige Infrastruktur für eine massentaugliche Nutzung ist in vielen Bereichen noch nicht vorhanden.

Dadurch bleibt die Vision einer dezentralen Wirtschaft bislang ein Nischenthema – mit punktuellen Erfolgen, aber ohne flächendeckende Akzeptanz.

Eine neue Studie von Roland Berger zeigt jedoch: In einem Marktsegment hat sich Krypto bereits etabliert – hier ist Blockchain-Technologie längst im Mainstream angekommen.

Stablecoins verändern das Finanzsystem

Stablecoins verändern nach der Studie von Roland Berger zunehmend die Grundlagen des globalen Finanzsystems. Ihre Nutzung ermöglicht schnelle, transparente und kostengünstige Transaktionen, die traditionellen Bankstrukturen in Effizienz deutlich überlegen sind. Dadurch geraten zentrale Bereiche wie Zahlungsverkehr, Auslandsüberweisungen und sogar das Geschäftsmodell von Banken unter Druck. Während volatile Marktzyklen klassische Kryptowährungen regelmäßig beeinflussen, zeigen Daten eine stetig wachsende Aktivität bei Stablecoins – insbesondere bei der Anzahl aktiver Sender-Adressen. Dies weist auf eine funktionale Nutzung jenseits des Tradings hin.

Insbesondere für grenzüberschreitende Zahlungen haben Stablecoins eine neue Ära eingeleitet. Während klassische Anbieter wie SWIFT mehrere Tage für eine Überweisung benötigen und hohe Gebühren verlangen, ermöglichen Stablecoins sekundenschnelle Transfers zu minimalen Kosten. Das Interesse etablierter Anbieter wie MoneyGram an Kooperationen mit Stablecoin-Emittenten wie Circle belegt diese Entwicklung ebenso wie die Integration durch internationale Plattformen wie Starlink.

Auch im Handel steigt die Akzeptanz. Unternehmen wie Shopify oder Anbieter digitaler Infrastruktur wie Fuze oder MoonPay bieten gezielt Lösungen zur Integration von Stablecoins an. Händler profitieren dabei von geringeren Gebühren im Vergleich zu Kreditkartennetzwerken. Die weitgehende Umgehung klassischer Intermediäre reduziert Transaktionskosten erheblich.

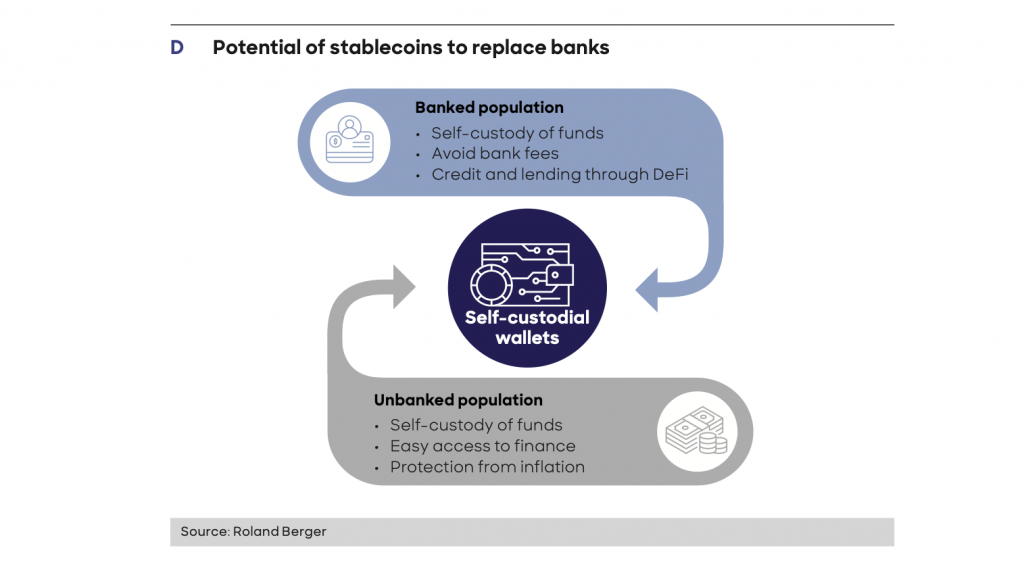

Langfristig könnte dieser Trend sogar das Geschäftsmodell von Banken gefährden. Gerade in Regionen mit hoher Anzahl von Personen ohne Zugang zum Banksystem bieten Stablecoins eine digitale Alternative zum klassischen Konto – zugänglich via Smartphone und Wallet.

Dieses profitable Geschäftsmodell boomt

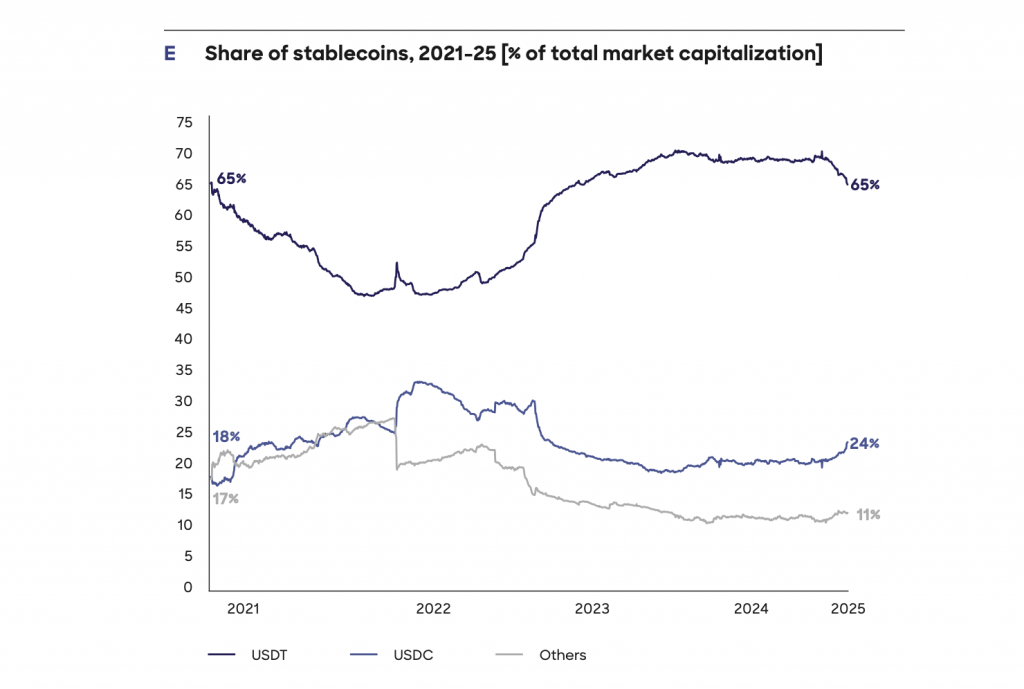

Die Verbreitung von Stablecoins hat sich nach der Studie derweil als ein lukratives Geschäftsmodell erwiesen. Emittenten wie Tether oder Circle nutzen die hinterlegten Dollarreserven, um Zinsen durch Anlagen in sichere Staatsanleihen zu erzielen. Allein Tether erwirtschaftete damit im Jahr 2024 über 10 Milliarden US-Dollar Gewinn. Das Geschäftsmodell ist somit stark profitabel.

Der Erfolg zieht neue Anbieter wie FDUSD an und motiviert auch Banken, eigene Stablecoins zu entwickeln – etwa die Einführung des AED-Stablecoins in den Vereinigten Arabischen Emiraten. Parallel bauen Zahlungsdienstleister wie PayPal, Stripe und Visa ihre Infrastruktur für Stablecoin-Transaktionen aus. Auch Großbanken wie JPMorgan und Citigroup erforschen Einsatzmöglichkeiten.

Krypto Prognose: Diese Herausforderungen müssen gelöst werden

Trotz ihres rasanten Wachstums sehen Analysten noch zahlreiche Hürden für die flächendeckende Integration von Stablecoins in das globale Finanzsystem. Im Zentrum steht die Frage der Stabilität: Die kurzfristige Entkopplung von USDC während der Silicon-Valley-Bank-Krise 2023 zeigte, wie schnell das Vertrauen ins Wanken geraten kann. Eine solide Reservepolitik und vollständige Transparenz gelten daher als unverzichtbar.

Zudem bestehen weiterhin technische Einstiegshürden. Viele Nutzer empfinden die Bedienung digitaler Wallets als zu komplex. Fortschritte wie benutzerfreundliche Interfaces bei Phantom zeigen jedoch, dass eine bessere Nutzererfahrung die Akzeptanz steigern kann. Gleichzeitig bleibt der Verlust der Private Keys ein erhebliches Risiko.

Ein weiteres Problem stellt die Fiat-Konvertierbarkeit dar. Für viele Anwendungsfälle – etwa grenzüberschreitende Überweisungen – braucht es funktionierende Fiat-Rampen, deren regulatorische Anforderungen jedoch hoch sind. Auch die Anbindung an den Handel ist nicht selbstverständlich: Händler erwarten niedrige Gebühren und einfache Integration.

Schließlich stellt die Regulierung eine zentrale Weichenstellung dar. Ohne klare Regeln zur Emission und Sicherung könnten Risiken für Finanzmärkte und Geldpolitik entstehen.

Dennoch sind die Analysten eben guter Dinge – die Stablecoin-Adoption wird weitergehen:

„Auch wenn Stablecoins inzwischen für den Produktmarkt geeignet sind, gibt es noch einige Herausforderungen für ihre Einführung. Diese beziehen sich in erster Linie auf die Stabilität der Reserven, mit denen Stablecoins unterlegt sind, die Integration mit traditionellen Finanzdienstleistungen, die Erfahrung der Nutzer und die regulatorische Akzeptanz. Stablecoin-Emittenten, Blockchain-Akteure und Regulierungsbehörden machen Fortschritte bei der Bewältigung dieser Herausforderungen. Um wettbewerbsfähig zu bleiben, müssen traditionelle traditionelle Finanzakteure wie Banken und Kreditkartenanbieter prüfen, wie und wann sie Stablecoins in ihr Dienstleistungsangebot integrieren, während Zentralbanken und Regulierungsbehörden prüfen, welche Leitplanken sie einrichten müssen, um die Stabilität zu wahren, ohne die Innovation zu behindern. Das Aufkommen von Stablecoins zeigt, dass die Zukunft des Geldes einem kontinuierlichen Prozess der Evolution unterliegt. Die traditionellen Finanzinstitute müssen sich dringend anpassen.“

Krypto-Tipp: Stablecoins auf Solana – Solaxy könnte Wachstum beschleunigen

Stablecoins haben sich zu einem zentralen Zahlungsinstrument entwickelt, das inzwischen ein höheres Transaktionsvolumen als Visa erreicht. Damit dieses Wachstum nachhaltig bleibt, sind leistungsfähige Blockchains unerlässlich. Nur Netzwerke mit hoher Skalierbarkeit, geringen Transaktionskosten und stabiler Infrastruktur können das immense Zahlungsaufkommen effizient abwickeln. Ohne diese technischen Grundlagen stoßen Stablecoins an Grenzen.

Solaxy positioniert sich als vielversprechender Katalysator für die nächste Entwicklungsphase von Stablecoins auf Solana. Zwar gilt Solana bereits als schnelle und kostengünstige Blockchain, doch technische Einschränkungen bei hoher Netzwerkauslastung haben die Skalierbarkeit bislang begrenzt. Mit Solaxy entsteht nun eine Layer-2-Lösung, die diese strukturellen Hürden gezielt adressiert. Durch die Integration sogenannter Rollups können Transaktionen außerhalb des Hauptnetzwerks abgewickelt und komprimiert zurückgeführt werden. Das reduziert Gebühren, verbessert die Effizienz und schafft die Grundlage für ein signifikant höheres Transaktionsvolumen.

Solaxy nutzt die Solana Virtual Machine als Fundament und erweitert diese um eine modulare Architektur. Technologisch setzt das Projekt auf modernste Komponenten wie einen eigenen Sequencer und das Sovereign SDK. Ergänzt wird das System durch optimierte Datenverarbeitung, verbesserte Zwischenspeicherung und eine flexible Bridge-Infrastruktur zu anderen Netzwerken.

Das steigende Interesse am Projekt zeigt sich auch im Kapitalzufluss: Über 30 Millionen US-Dollar wurden bereits im Presale eingesammelt. Teilnehmen lässt sich direkt über die Projektwebsite. Der Token-Swap wird via ETH, SOL, BNB oder USDT durchgeführt. Zusätzlich besteht die Möglichkeit, die gekauften Token mit attraktiver Verzinsung von über 135 Prozent zu staken.

Hinweis: Investieren ist spekulativ. Bei der Anlage ist Ihr Kapital in Gefahr. Diese Website ist nicht für die Verwendung in Rechtsordnungen vorgesehen, in denen der beschriebene Handel oder die beschriebenen Investitionen verboten sind, und sollte nur von Personen und auf gesetzlich zulässige Weise verwendet werden. Ihre Investition ist in Ihrem Land oder Wohnsitzstaat möglicherweise nicht für den Anlegerschutz geeignet. Führen Sie daher Ihre eigene Due Diligence durch. Diese Website steht Ihnen kostenlos zur Verfügung, wir erhalten jedoch möglicherweise Provisionen von den Unternehmen, die wir auf dieser Website anbieten.